Tras dos años de superávit, el gobierno enfrenta límites estructurales: ¿alcanzará con el crecimiento económico para sostener la solvencia del Estado?

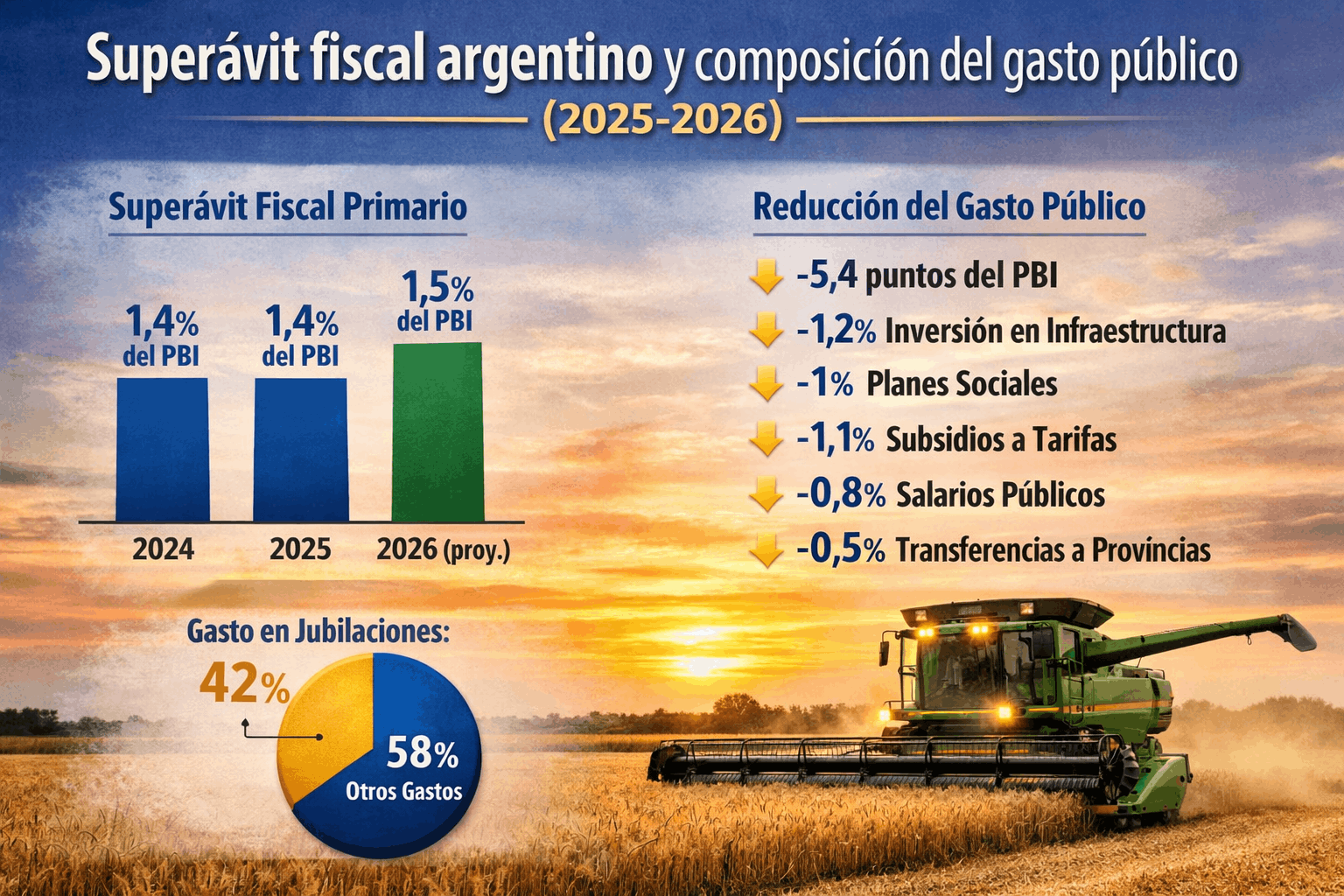

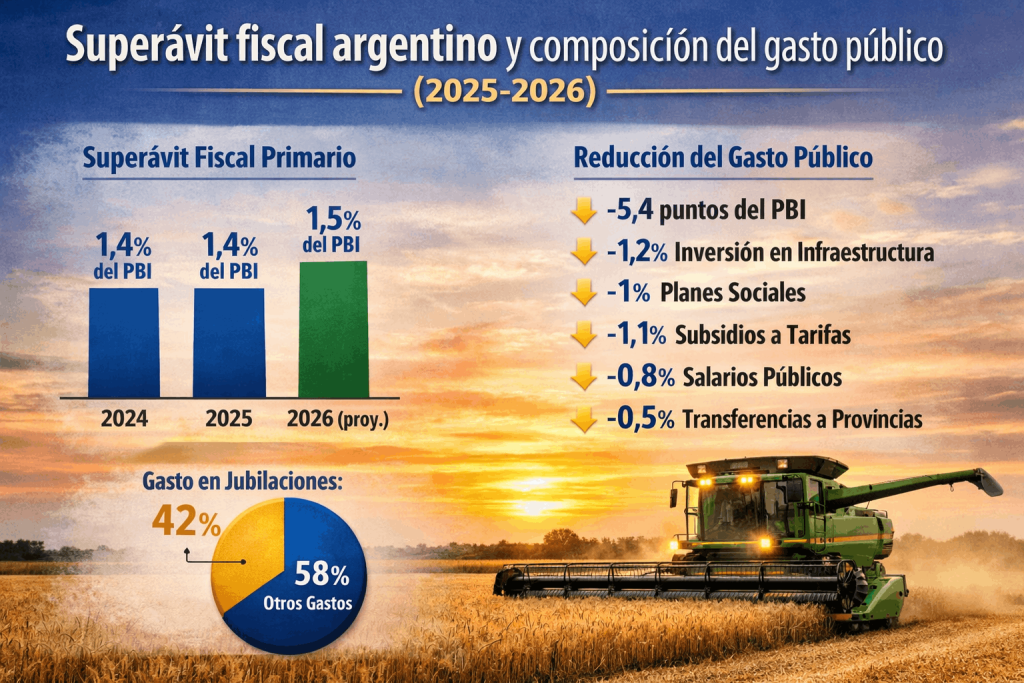

La administración nacional consolidó un cambio de paradigma en las finanzas del país al cerrar el segundo año de gestión con un superávit fiscal primario del 1,4% del PBI. Este resultado aconteció a pesar de la eliminación del impuesto PAIS, medida que representó una pérdida de ingresos equivalente a un punto porcentual del producto, y esta apalancado en el campo.

Para el ejercicio de 2026, las proyecciones oficiales estipulan un excedente del 1,5% del PBI, mientras que el Fondo Monetario Internacional sugiere elevar dicha meta al 1,6% para fortalecer la confianza de los mercados. La disciplina en el manejo de las arcas estatales constituye hoy el principal activo del programa económico, aunque el margen para profundizar el ajuste del gasto parece encontrar su límite físico sin reformas de carácter estructural.

La anatomía del ajuste en el gasto público

Desde el inicio del mandato, el Poder Ejecutivo redujo el gasto público nacional en 5,4 puntos del PBI, lo que situó las erogaciones en niveles comparables a los registrados en el año 2006. Esta contracción afectó de manera generalizada a casi todas las partidas presupuestarias.

Los recortes más profundos recayeron sobre la inversión en infraestructura, con una caída del 1,2% del PBI, seguidos por los planes sociales discrecionales que mermaron un 1% y los subsidios a las tarifas que disminuyeron 1,1 puntos.

Por su parte, las partidas destinadas a las jubilaciones mostraron una recuperación respecto a los valores de 2024, ubicándose apenas un 0,1% del PBI por debajo de los niveles de 2023.

Salarios y reestructuración del empleo estatal

La partida correspondiente a los salarios públicos bajó un 0,8% del PBI. Esta dinámica no respondió únicamente a la erosión del poder adquisitivo de los haberes, los cuales cayeron un 14,4% en términos reales desde noviembre de 2023.

El factor determinante resultó la reducción del empleo público nacional, que cuenta actualmente con 61 mil empleados menos, cifra que representa una contracción del 18% del personal estatal en comparación con el inicio de la gestión. Asimismo, las transferencias discrecionales hacia las provincias experimentaron un recorte del 0,5% del PBI.

El escenario para el ciclo 2026

El Presupuesto 2026 contempla un leve incremento del 0,2% del PBI en el gasto primario, lo que sugiere que el periodo de grandes recortes nominales finalizó. Sin una aceleración de la inflación que licúe los haberes o una reforma previsional explícita, el gasto en jubilaciones, que representa el 42% del gasto primario, difícilmente presente nuevas contracciones.

De hecho, la desaceleración inflacionaria tiende a elevar el valor real de estas erogaciones. Por otro lado, la obra pública se encuentra en mínimos históricos del 0,4% del PBI, un nivel que resulta complejo de mantener de forma indefinida por las necesidades de infraestructura del país.

Estrategia de ingresos y eficiencia tributaria

Ante la dificultad de seguir podando el gasto, el Gobierno apuesta a una mejora en la recaudación impulsada por el crecimiento económico y la eficiencia tributaria. El presupuesto prevé un incremento de los ingresos por impuestos del 0,3% del PBI.

Existe margen para esta recuperación, dado que la recaudación de la seguridad social descendió del 6,8% al 5,5% del PBI en los últimos años, mientras que el impuesto a las ganancias pasó del 2,6% al 1,5% del producto. Este proceso inició en 2025, cuando la recaudación nacional, excluyendo el extinto impuesto PAIS, subió del 14,3% al 14,5% del PBI.

Reformas pendientes y horizonte político

El éxito de la consolidación fiscal en el mediano plazo dependerá de las batallas legislativas programadas para 2026: la reforma tributaria y la reforma laboral. Otros debates sensibles, como la asistencia social y la relación financiera con las provincias, probablemente queden postergados para un periodo posterior.

En este contexto, las posibles bajas de impuestos, incluidas las retenciones, mantendrán un ritmo gradual y discrecional sujeto a la evolución de la actividad económica y la estabilidad financiera.

Fuente: CREA con aportes de Redacción +P

Fuente: https://masp.lmneuquen.com/

El desafío de sostener el equilibrio fiscal en un nuevo contexto económico

El escenario fiscal de 2026 plantea un punto de inflexión para la política económica argentina. Con el ajuste del gasto llegando a su límite operativo y una inflación en desaceleración, la sostenibilidad del superávit dependerá cada vez más de la capacidad del Estado para consolidar un crecimiento genuino de los ingresos sin recurrir a medidas transitorias.

En este marco, el sector agropecuario aparece como un pilar clave para la recaudación y la estabilidad macroeconómica. La evolución de la actividad, junto con el avance de reformas estructurales, será determinante para definir si el equilibrio fiscal logrado puede transformarse en un proceso duradero y compatible con el desarrollo productivo.

Deja una respuesta