En su primer informe de oferta y demanda de trigo a nivel mundial, el Departamento de Agricultura de los Estados Unidos (Usda) confirmó la fuerte caída en la producción de trigo de Rusia. De hecho, toda la baja en la producción mundial, estimada en 10 millones de toneladas, es atribuible al Oso de Siberia.

Veamos; la producción mundial de trigo 2018/19 se proyecta ahora en 747,76 millones de toneladas contra 758,38 millones cosechados durante la cosecha 2017/18. La producción de trigo de Rusia se calcula en 127,44 millones mientras que en la campaña anterior fue de 142,2 millones de toneladas, una merma de casi 15 millones de toneladas.

Estamos hablando de la campaña 2018/19 que se comenzara a cosechar en Estados Unidos, para los meses de junio y julio en los casos de los trigos de invierno, y entre el 15 de julio y el 15 de septiembre para los trigos de primavera, en este caso al igual que los trigos canadienses.

Rusia empezará a cosechar entre los meses de julio y agosto. A pesar de la caída en la producción mundial para la campaña 2018/19, hay que impedir que el árbol no deje ver el bosque.

Qué queremos decir con esto: hay que separar la coyuntura del mercado local de la coyuntura del mercado internacional.

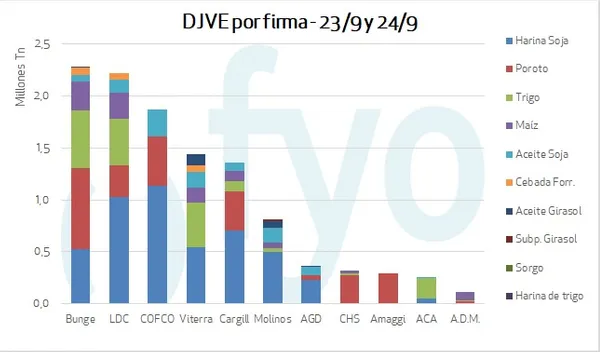

Remates Feria

En nuestro país, el trigo disponible está cotizando a 255 dólares y la posición julio en el Mercado a Término de Buenos Aires (Matba) supera los 261 dólares. Mientras esto sucede, el trigo Kansas en el mercado de Chicago mantiene su tendencia sostenida a firme. La posición julio a 187 dólares mientras que los futuros marzo 2019 están cotizando a 208,6 dólares, una suba de casi 20 dólares; un mercado en carry.

Sin embargo, en nuestro país el mercado está en un inverse (caída); sigue la lógica en la tendencia entre los precios del old crop (disponible) y del new crop (futuro enero), cuando ingresa la nueva cosecha 2019.

Hoy el trigo enero 2019 cotiza en el Matba a 198 dólares, mientras que el disponible cotiza a 255 dólares: una caída al vacío de 57 dólares.

Estamos ante la historia de la baja anunciada, siempre y cuando no aparezca un cisne negro, como una helada en noviembre que liquide la producción de Argentina, o excesivas lluvias en floración. El mercado tiene dos formas de comportarse de aquí al ingreso de la nueva cosecha. El disponible puede bajar al nivel del precio del trigo enero, o el futuro enero puede subir al nivel del trigo disponible. Ninguna de estas dos cosas va a suceder; implicaría que los factores de oferta y demanda son estancos entre el fin de la cosecha comercial 2018 y el inicio de la cosecha 2019.

Por ello vemos que es posible que el mercado busque un punto de encuentro entre una baja del disponible y una suba del futuro. Lo cual no quiere decir que se van a encontrar justo en el medio. Existe otra chance, que el disponible baje y el trigo nuevo también baje. Este es el mayor riesgo que está tomando hoy el productor, que no decide vender y estar cubierto.

Son dos las motivaciones para vender. En caso del trigo disponible a un precio de 255 dólares y una producción de 50 quintales por hectárea, la motivación es cerrar un margen bruto de 1.250 dólares. Muchos productores podrán pensar, ¿y si sube a 300 dólares? Esto es una posibilidad con alta dosis de deseo. El pensar que puede subir a 300 forma parte de la realidad virtual; en cambio vender a 255 dólares es mucho más real y concreto. No le busquemos la vuelta, nadie se fundió por ganar poco. Y en el caso del trigo enero 2019, en la venta a 198 dólares, la motivación es cerrar un margen bruto de casi mil dólares por hectárea. Hay que tener cuidado con que el árbol (coyuntura con un dólar a 23 dólares) no permita ver el bosque: el trigo enero a 198 dólares.

Lic Pablo Adreani

Agripac