De Frente al Campo TV Online Federal

El vecino país carioca coloca 1 de cada 4 toneladas de carne vacuna que se comercializan en el mundo

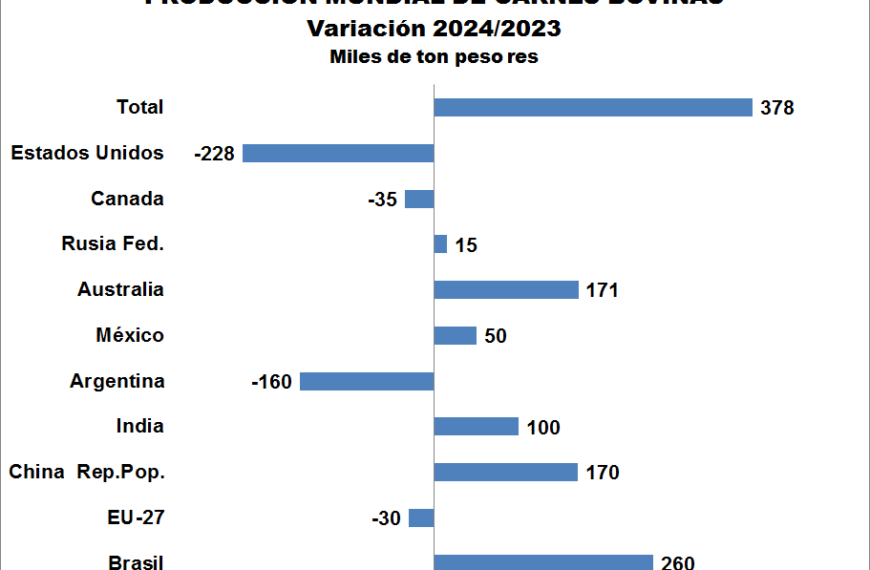

En 2023, su producción marcó un nuevo récord por segundo año consecutivo. De acuerdo a la evaluación de investigadores del CEPEA (Centro de Estudios Avanzados en Economía Aplicada), de la ESALQ, los datos preliminares de faena y producción publicados por el Instituto Brasilero de Estadísticas (IBGE) confirman la percepción de que en 2023 la oferta efectivamente resultó superior a la demanda, lo que determinó el comportamiento predominantemente bajista de los precios del ganado y de la carne, a lo largo de todo el año.

En efecto, de acuerdo a estas estadísticas, el volumen de carne producido durante 2023 aumentó en 900 mil toneladas respecto de 2022, mientras que las exportaciones aumentaron apenas unas 23 mil toneladas. Por tanto, este “excedente” se volcó al mercado interno generando un importante ajuste por precios. Según el Indicador de Ganado en Pie CEPEA/B3 fue, en términos reales, del 12% anual.

Aun con datos preliminares del IBGE, el nivel de faena muestra para 2023 unos 33,9 millones de cabezas sacrificadas, cifra 13,2% superior a la registrada en 2022 y cercana al récord de 2013, con un muy fuere incremento durante el último trimestre del año.

Pero el dato más llamativo es la elevada participación de hembras que se registró a lo largo del año. Según el IBGE, las vacas y vaquillonas representaron más del 40% del total en varios meses, alcanzando el 49% en marzo, período en el que se produce el pico estacional de faena para estas categorías. Si bien la sequía influyó mucho al igual que en gran parte de la región, en el caso de Brasil también jugaron en contra los bajos precios que se vienen registrando en los terneros, lo que impulsa a muchos productores a descartar una mayor cantidad de hembras.

En efecto, esta tendencia de precios en baja para los teneros se viene registrando en los últimos tres años, perdiendo casi un 20% en dólares desde febrero de 2021 a la fecha.

Como consecuencia de ello, la elevada extracción de hembras que se ha registrado con mayor fuerza durante el último año, se espera, reducirá la producción de terneros durante el 2024 impactando en una menor oferta de hacienda de 2025 en adelante.

Esto marcaría un punto de quiebre en el ciclo ganadero de Brasil, a medida que los precios comiencen a reflejar una reducción en la oferta alimentando, a su vez, una mayor retención de hembras. En efecto, muchos analistas consideran que la fase de liquidación ya ha tocado un piso dentro del ciclo, a partir del cual Brasil debería comenzar a mostrar señales de mayor retención.

De momento, para el presente año, las proyecciones siguen marcando un muy fuerte nivel de producción, pero a diferencia del año pasado, una ligera recuperación del mercado interno producto de un nivel de inflación más controlado, restaría cierta presión sobre sus saldos exportables pese a que seguirán siendo elevados, al menos durante la primera mitad del año.

De acuerdo a las últimas proyecciones del USDA publicadas en enero de este año, en 2024 Brasil incrementaría su producción de carne vacuna en unas 275 mil toneladas anuales alcanzando los 10,835 millones de toneladas. Sin embargo, el consumo doméstico absorbería 198 mil toneladas de dicho crecimiento, incrementando solo 77 mil toneladas su saldo exportable a unos 2,975 millones de toneladas.

Dentro de la región, Brasil representa el 60% de las exportaciones totales que salen del Mercosur por lo que la mayor o menor presión que pueda generar en el mercado de exportación resulta sumamente relevante.

Los primeros datos del año muestran un inicio muy fuerte, con embarques durante enero registrando una cifra récord de 181.700 toneladas, un volumen 13,4% superior a las 160.200 toneladas del primer mes de 2023. En tanto que, en la primera mitad de febrero, según datos de la Secretaría de Comercio Exterior (SECEX), los envíos diarios promediaban unas 10,5 mil toneladas contra 7,02 mil toneladas en febrero pasado. Si este ritmo se mantiene hasta fin de mes, las exportaciones podrían acercarse a las 200 mil toneladas en febrero lo que supondría un nuevo récord para el segundo mes del año.

Si bien en algún momento de este año, el cambio de ciclo debería empezar a reflejarse en una menor oferta de hacienda llegando a faena, de momento esto aún no se está plasmando y Brasil sigue imponiendo un nivel de competencia muy fuerte en la región.

Los valores para el novillo pesado tipo exportación muestran un Brasil sumamente competitivo. Desde el comienzo de año a la fecha, la referencia para el novillo gordo en San Pablo retrocedió un 6% en dólares para ubicarse en torno a los USD 3,13 por kilo en gancho y consolidarse con el valor más bajo de la región, 25% por debajo de lo que se paga por el novillo argentino, actualmente en USD 4,13 el kilo.

En relación a esta brecha, es importante señalar que, más allá de la mayor o menor competencia que pueda ofrecer Brasil a partir de la segunda mitad del año, Argentina sigue teniendo fuertes condicionantes endógenos que restan competitividad a sus exportaciones, en especial lo que refiere a políticas cambiarias e impositivas.

En este sentido, el efecto conseguido en diciembre pasado con la devaluación del peso, claramente ha perdido impacto y lo seguirá perdiendo en la medida que el tipo de cambio oficial continúe atado a un esquema de devaluaciones progresivas que resultan muy inferior a los niveles en lo que flota la inflación, sin olvidar por supuesto el 9% de ‘costo adicional’ que generan los derechos a la exportación.

Claramente son nuestras propias políticas cambiarias e impositivas las principales causantes de la pérdida de competitividad argentina respecto a nuestros vecinos. Sin embargo, en contextos tan competitivos como los actuales, sus efectos tienen a profundizarse pudiendo resultar determinantes para el desenvolvimiento de la industria local. (BCR)

Fuente: ON24

Deja una respuesta