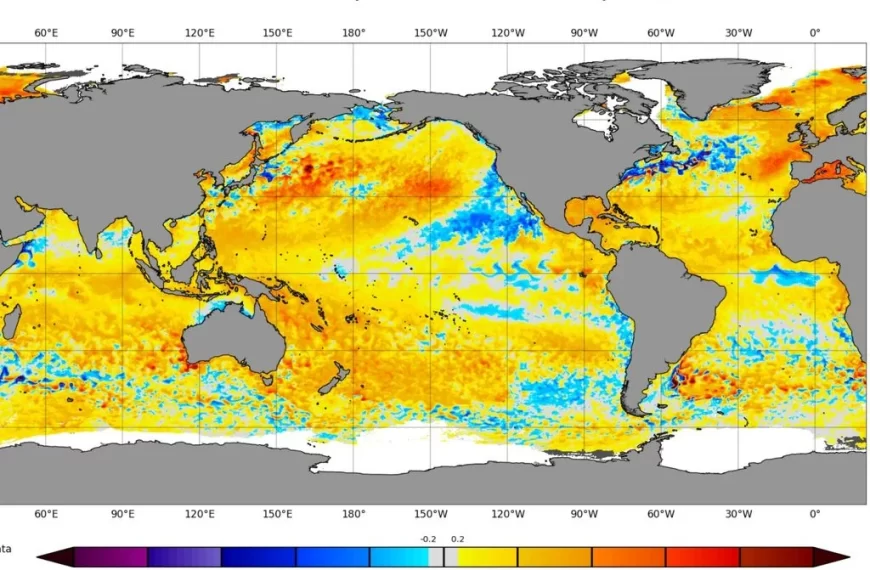

Las diez mayores empresas y grupos frigoríficos de la Argentina procesaron 330 mil cabezas en junio y acumulan 1,86 millones en lo que va del año, el 29% del total, un punto menos que el mes anterior. El Grupo Beltrán y Swift lideran el acumulado del año por empresa y titularidad de hacienda, respectivamente.

Las diez principales empresas de faena de la Argentina procesaron algo más de 330 mil cabezas en junio, unas 13 mil menos que en mayo, con una participación del 29% sobre el total nacional, un punto menos que en el mes anterior.

En el sexto mes del año, el grupo Deltacar volvió a ocupar la punta de ranking seguido por el Grupo Beltrán, Swift y Coto, todas en las mismas posiciones que en mayo.

El único ingreso al listado fue el de Friar y quedó afuera La Anónima.

Completado el primer semestre del año, los líderes faenaron 1,86 millones de cabezas, el 29% del total nacional.

Remates Feria

En este ranking, Swift superó a Coto llegando al tercer puesto y también Friar desplazó a La Anónima, que quedó afuera.

Por titularidad de la hacienda

Al considerar la faena por la titularidad de los animales, los líderes procesaron en junio cerca de 264 mil animales, unos 16 mil menos que en mayo. La participación sobre el total nacional fue del 23%, un punto menos que en el mes anterior.

En este caso, Swift reiteró su lugar en la punta alcanzado en mayo, seguido por Coto, Rioplatense y Arre Beef, estos dos últimos intercambiando posiciones en relación al mes anterior.

Ingresó Cía. Bernal y salió Friar.

En el semestre, los líderes llevan faenadas casi 1,48 millones de cabezas, con una participación del 23% sobre el total nacional.

Swift alcanzó el liderazgo semestral, quedando ahora Coto en el segundo lugar, a menos de mil cabezas de distancia.

Para tener en cuenta

Como venimos comentando, el hecho de que los primeros diez titulares de faena representen un porcentaje menor sobre el total nacional que el de las diez principales plantas o grupos de plantas, significa que la atomización de la titularidad de la faena es aún mayor que la de las plantas, lo que repercute en una menor incidencia de los más grandes operadores en la formación de los precios.