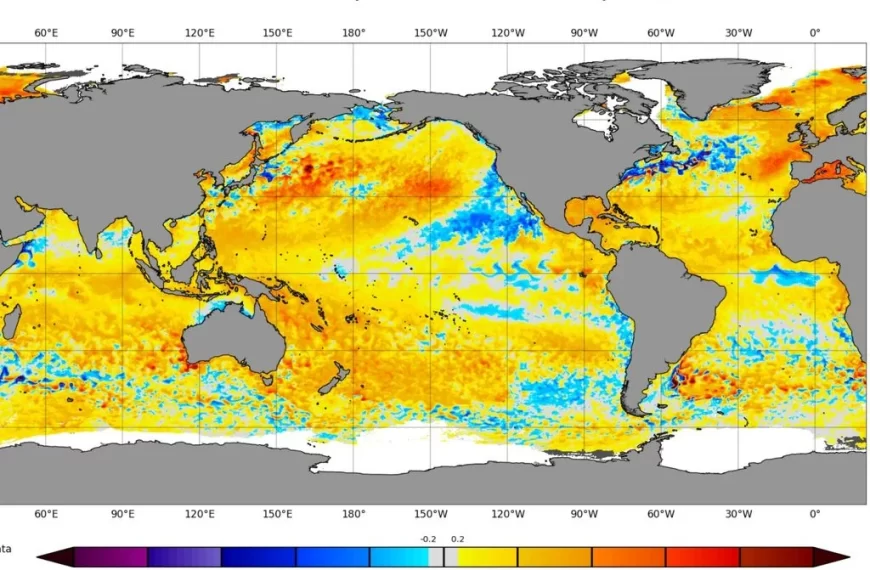

El mes pasado China importó 248 mil t de carne vacuna, sólo 9% menos que el récord de julio y agosto.

Tras un arranque lento de este año, a causa de la ausencia brasileña, suspendido en septiembre pasado por dos casos de vaca loca atípica, las importaciones empezaron a tomar vuelo hasta llegar al tope de agosto, marca histórica máxima para un mes.

A pesar de que las señales del debilitamiento del mercado se advierten desde mayo, la tendencia no fue brusca y tuvo algunos vaivenes.

De todos modos, dado el lapso que transcurre entre el cierre de cada operación entre exportadores e importadores y el registro de ingreso en la aduana china, de alrededor de cuatro meses, la estadística muestra los cambios en las tendencias, con mucha demora.

No hay que olvidarse que las tres cuartas partes de estas importaciones son servidas por el Mercosur (entre marzo y septiembre la participación fue muy estable, entre 71 y 74% en cada mes) cuyos embarques tienen, sólo en transporte, un período de casi dos meses. A esto hay que agregarle la negociación inicial, la producción del pedido y su logística hasta el puerto.

Remates Feria

Por estos motivos, tampoco se translució en septiembre la fuerte baja de precios que se está viviendo en las últimas semanas. El promedio del mes para la carne congelada sin hueso, principal rubro por lejos, fue de USD6.100/t, sólo 6% debajo del récord de dos meses atrás y, todavía, 13% más alto interanual.

No obstante el retardo estadístico, ya se advierte el cambio de sentido en las curvas de volúmenes y de valores.

Los aún fuertes envíos brasileños, a caballo de su disponibilidad y tipo de cambio competitivo, inclusive en septiembre y lo que va de octubre, auguran tonelajes aún importantes de importación hasta diciembre, por lo menos.

En cuanto a la participación de los principales proveedores, se ha mantenido bastante constante.

Excepto los primeros meses del año, cuando Brasil estaba retomando el mercado tras su suspensión, este país se mantuvo en el segmento de 40-45%. Le sigue la Argentina con 15-20%.

Uruguay, que al igual que ésta, tomó mayor protagonismo en el primer trimestre por la falta de Brasil, se mantuvo en el eje de 15% pero ya septiembre bajó por debajo de 10%, en consonancia con su baja de exportaciones interanual en el tercer trimestre.

Australia, Nueva Zelandia y EE.UU., los proveedores que les vienen en zaga, oscilaron alrededor del 7% cada uno, según se ve en el cuadro siguiente.

Las estadísticas de los próximos meses seguirán mostrando volúmenes importantes, pero en descenso, y precios cayendo más rápidamente.

Pero China seguirá siendo un actor protagónico del mercado mundial.